最新披露!上市车企销量完成率公布

进入7月,多家车企陆续对外公布上半年销量,总结已公布销量的10家上市车企年度目标完成情况。从完成率来看,已公布销量的10家上市公司年度目标完成率均在50%以下,其中理想汽车、广汽集团、长安汽车、吉利汽车、比亚迪均在40%以上,蔚来汽车、零跑汽车、小鹏汽车销量完成率仅超过20%。

比亚迪年度销量目标尤为激进,因此其目标完成率也备受市场关注。在业绩发布会上,2023年比亚迪销量目标保底300万辆,争取翻倍增长至360万辆。比亚迪董事长王传福表示,“目标是2023年底前成为中国第一汽车制造商”。

对于比亚迪而言,300万辆年销量目标还是可期的,截至6月底比亚迪累计销量125.56万辆,目标完成率为41.85%。如果比亚迪想要完成年销目标,需要在剩下的6个月达成175万辆,相当于月销29万辆以上,这对于下半年陆续布局新品牌新车型的销量,或许不是什么大问题。不过,想要成为中国最大汽车制造商,却是十分困难。目前,上汽集团是中国最大的汽车制造商,2022年累计批发销量530.3万辆,虽然同比下滑3.2%,但已经连续十七年排在国内汽车集团销量第一。

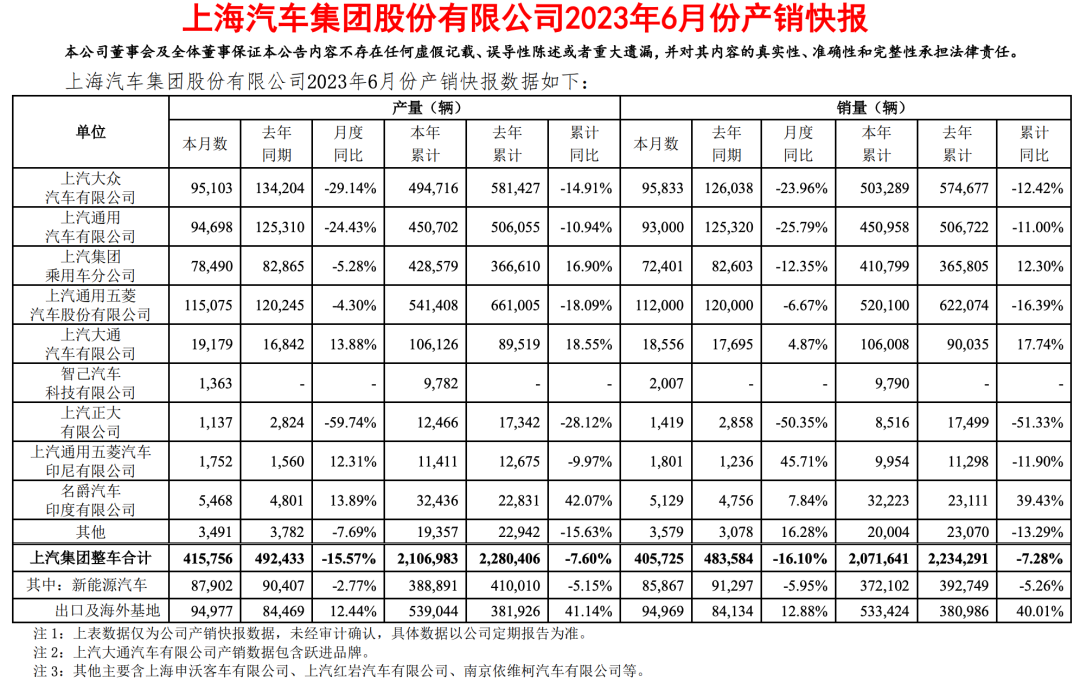

上汽集团仍是中国最大的汽车制造商,上半年累计销量207.16万辆,同比下滑7.28%, 600万辆年销目标完成率为34.53%。上汽集团销量贡献主要来自合资板块,其中上汽大众上半年销量为50.33万辆,上汽通用为45.10万辆,而上汽通用五菱为52.01万辆,但三家合资公司的销量跌幅均在两位数以上。未来,上汽集团的增长来源将来自自主品牌,上汽乘用车上半年累计销量41.08万辆,同比增长12.30%。

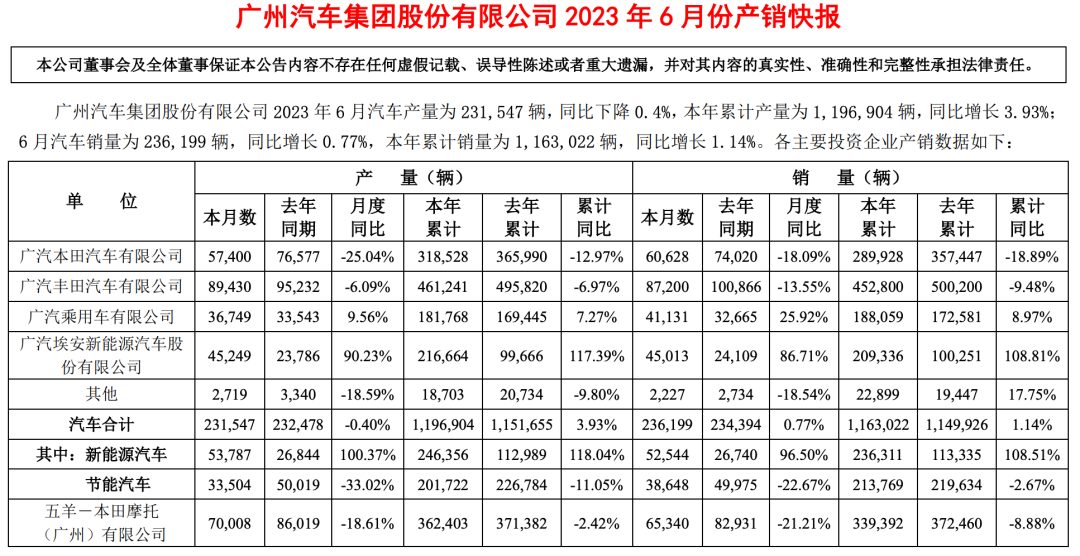

广汽集团的情况与上汽集团类似,上半年累计销量116.30万辆,销量完成率为44.05%,其销量主要来自合资板块,其中广汽丰田为45.28万辆,广汽本田为28.99万辆,但两家公司均出现下滑,特别是广汽本田,跌幅达18.89%。未来,广汽集团的增长同样来自自主品牌,特别是广汽埃安,上半年累计销量20.93万辆,同比增长108.81%。

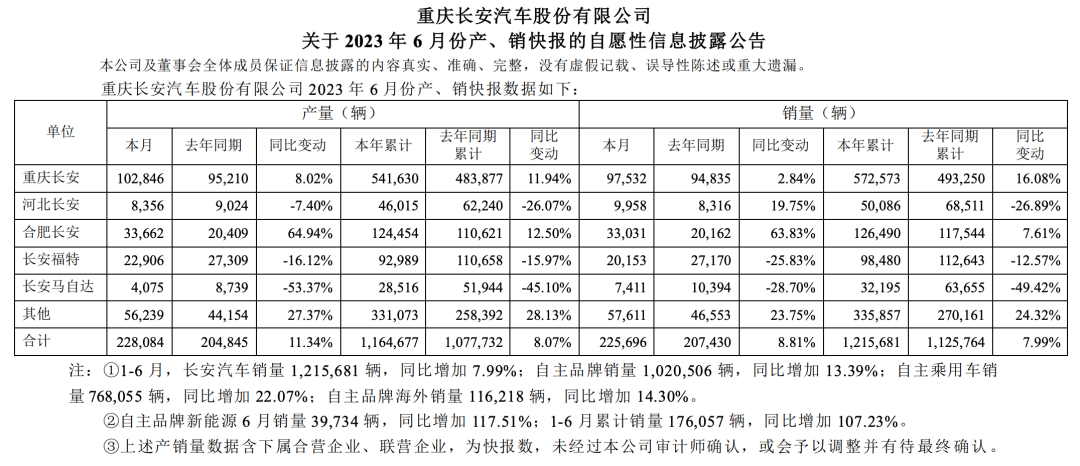

长安汽车的情况截然相反,自主品牌的表现要远好合资品牌。上半年,长安汽车集团累计销量121.57万辆,同比增长7.99%,目标完成率为43.42%,其中自主品牌为102.05万辆,同比增加13.39%。在2023长安汽车全球伙伴大会上,长安汽车总裁王俊曾给出非常具体的全年目标,即长安汽车集团销量目标280万辆,其中长安汽车100万辆,长安欧尚31万辆,深蓝汽车40万辆,阿维塔汽车10万辆,长安凯程27万辆,海外销量目标22万辆。

作为自主品牌,长城汽车上半年交出32.45%完成率的同时,给下半年制造了比较大的销售压力。自4月开始,长城汽车销量开始实现增长,魏牌、哈弗品牌新车型的布局,为长城汽车增加了新活力,也成为长城汽车销量增长新源头。

再来看看蔚小理,目前三家车企的市场表现极具分化。理想汽车是新势力品牌中销量最高的,也是榜单中年度目标完成率最高的,为46.37%,其在6月销量首次突破3万辆。李想表示,理想汽车的目标是做到中国市场所有豪华品牌销量的第一(即20万元以上所有乘用车的销量第一),交付量达到160万辆/年。据了解,理想汽车将于11月发布首款纯电车型。

相比于理想汽车,蔚来汽车和小鹏汽车则显得格外艰难,年度目标完成率均未超过30%,分别为22.27%、20.72%。不过,这两家车企有望在下半年实现反弹,蔚来新一代车型的陆续交付,小鹏G6的上市,都有可能再次带领企业实现增长。不过,全年过半时销量目标仅在20%以上,意味着想要在年末完成全年KPI将变得十分困难。

其实,上半年销量目标完成低于50%也是正常的,毕竟春节、清明、五一、端午等长假主要集中在上半年,对终端市场的影响还是相对较大的。7月作为下半年的开端,将对车企的下半年表现至关重要,但如今中国汽车市场的竞争变得格外激烈,特别是新能源汽车市场,如今蔚小理分道扬镳,爱驰、威马、雷丁等造车企业陆续被曝生存危机。

在2022年业绩沟通会,长安汽车董事长朱华荣表示,中国汽车市场正在经历一场洗牌,机遇与挑战并存。他指出,过去3年,已关停并转的汽车品牌达75个,未来2到3年,保守预计有60%至70%的品牌将面临关停并转。他认为,只有产品好、技术强、规模大、产出快的头部企业才能在激烈的市场竞争中生存和发展。进入下半年,市场存量竞争将进一步加剧,谁能走到最后,拭目以待!

本文来源于网络。发布者:小编,转转请注明出处:https://www.qpoe.cn/zixun/741.html